Прирост страховых выплат за год более чем трёхкратно обогнал премии.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка общего страхования за 2024 год, передает inbusiness.kz.

Ключевые тенденции

- Несмотря на сокращение количества участников (KazakhExport сменил статус с экспортной страховой компании на нацинститут по развитию и продвижению несырьевого экспорта), ключевые показатели рынка общего страхования в 2024 году продемонстрировали умеренный рост на фоне высокой экономической активности, ускорения кредитования, а также повышенных инфляционных процессов в экономике.

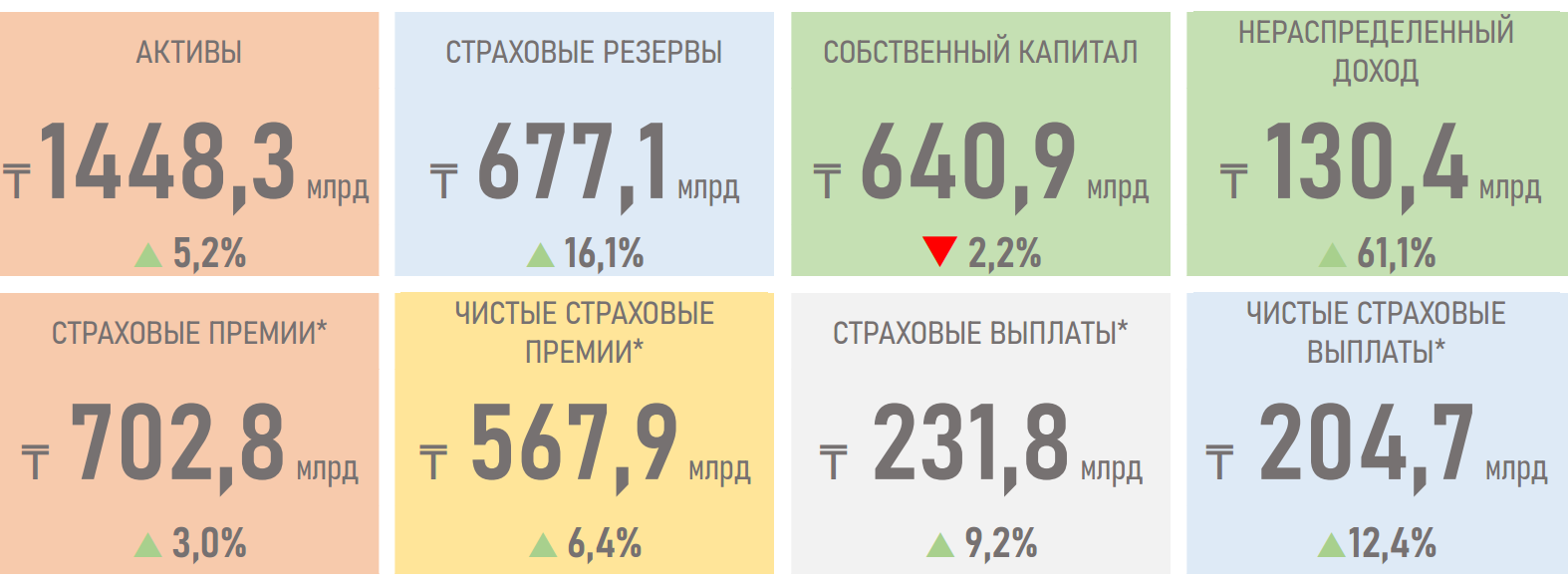

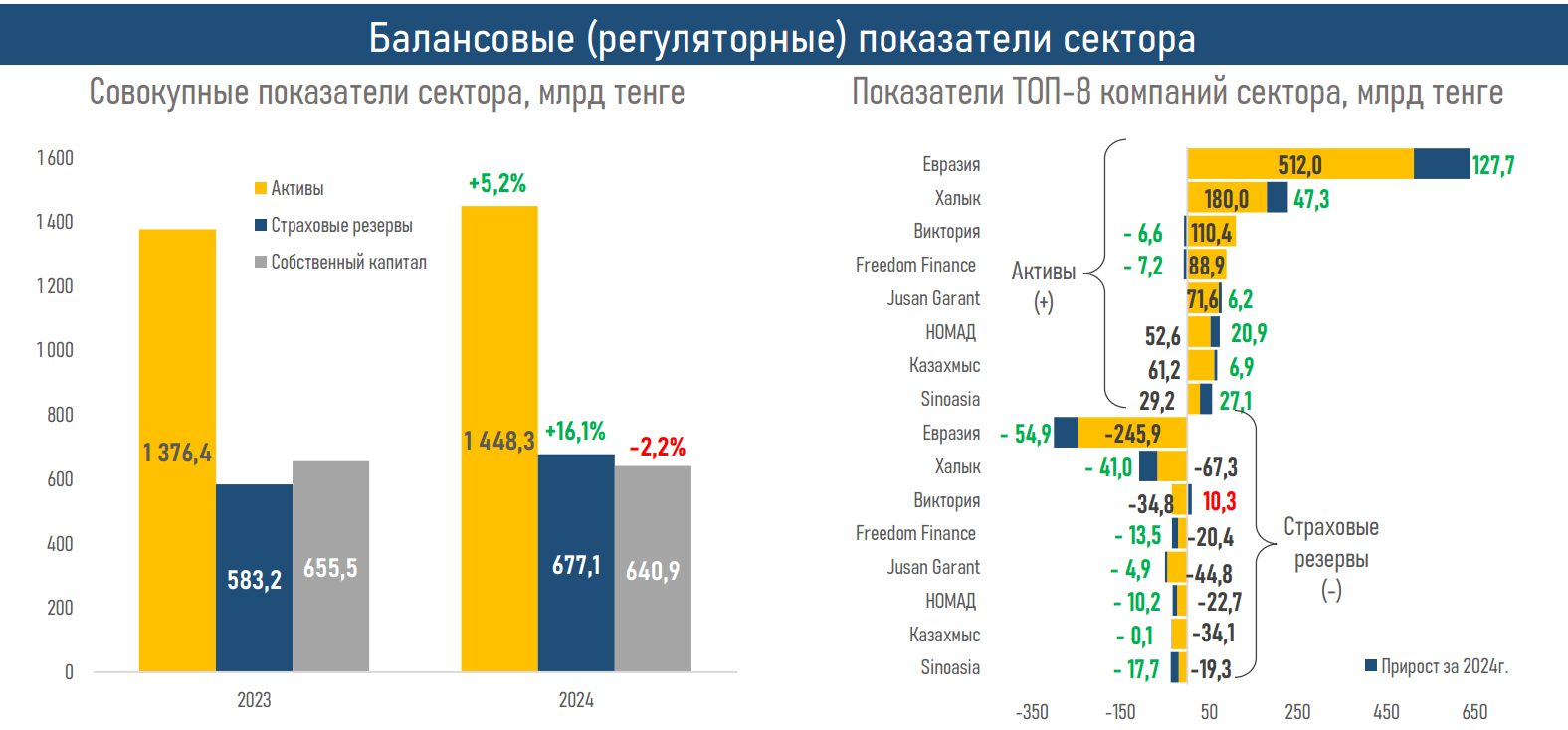

- Активы КОС за 2024 год выросли на 5,2%, до 1,4 трлн тенге, что составляет 46% активов страхового рынка, но всего 1,04% от ВВП.

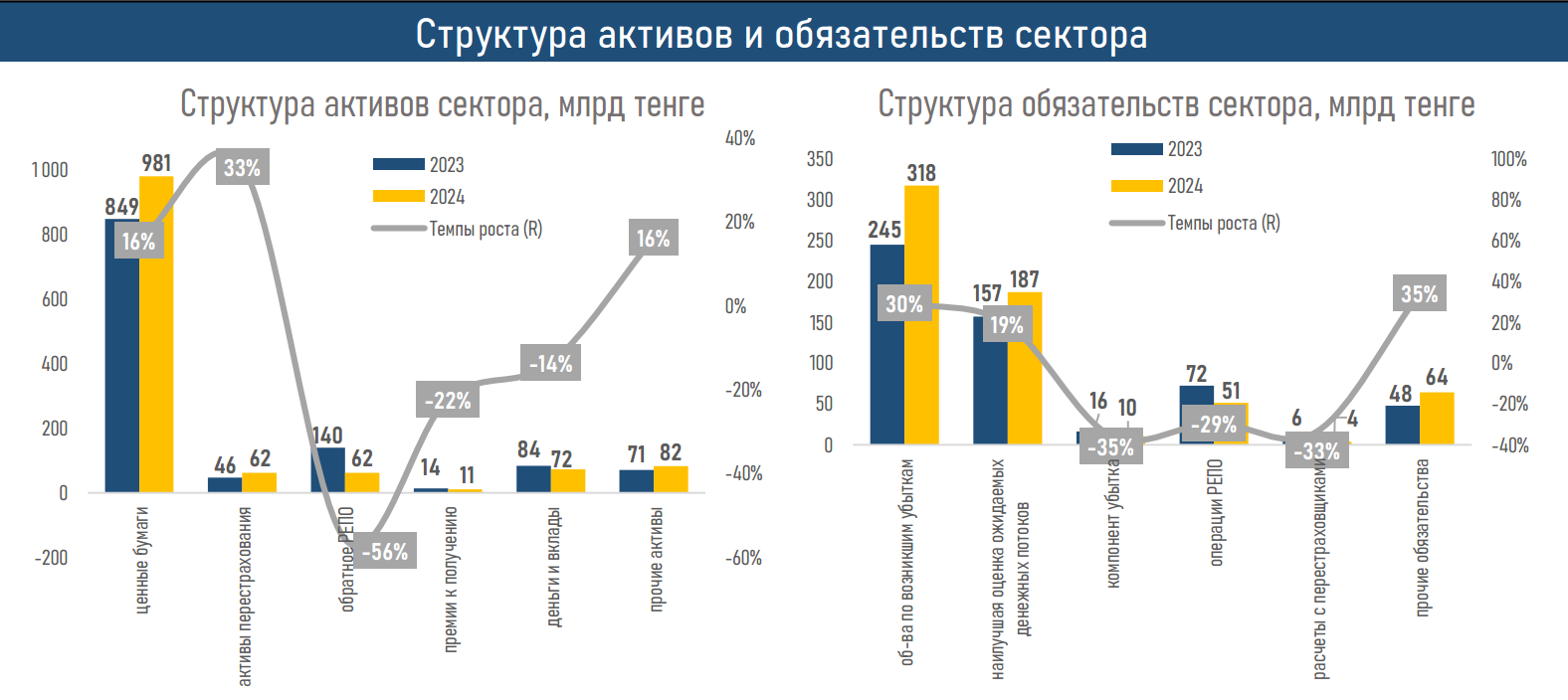

- В структуре активов основной прирост отмечается в портфеле ценных бумаг (+16%) на фоне значительного роста инструментов фондового рынка в 2024 году, тогда как заметное падение отмечается в операциях обратного репо (-56%) фоне структурного профицита ликвидности в системе и изменений в системе инструментов денежно-кредитной политики НБРК (ликвидность не изымается через операции репо).

- При этом роль ключевых восьми игроков возросла: их доля от активов увеличилась до 92% с 90% ранее (см. ниже) на фоне благоприятного влияния эффекта масштаба.

- Обязательства сектора выросли на 16,7%, до 635 млрд тенге, в основном, за счёт увеличения объёмов обязательств по возникшим убыткам (+29,6% или 73 млрд тенге), обязательств по оставшейся части страхового покрытия (+17,7% или 34 млрд тенге).

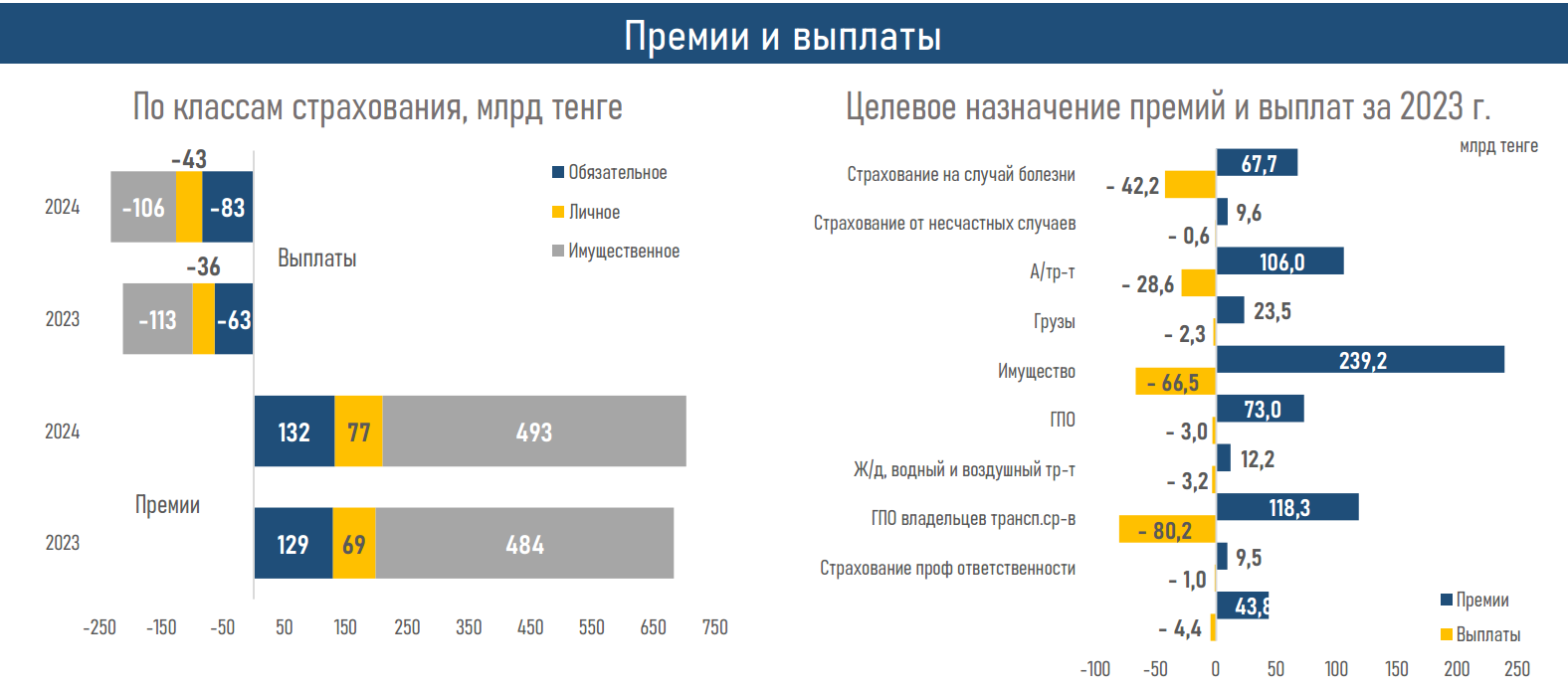

- В 2024 году объём страховых премий увеличился на 3,0%, до ₸703 млрд тенге. Здесь драйверами выступили страхование имущества (+14% или 29 млрд тенге), простимулированное скачком выдачи ипотечных займов (+25%) и ростом ввода жилья (+6,4%), а также страхование на случай болезни (+20% или 11,4 млрд тенге) на фоне повышения занятости (+127,2 тыс.) и заработной платы (+11,3%) в РК.

- При этом существенно сократились премии по страхованию автотранспорта (-12% или 14,1 млрд тенге) на фоне введения системы гибкой тарификации, а также профессиональной ответственности (-56% или 11,9 млрд тенге) на фоне высокой базы предыдущего года.

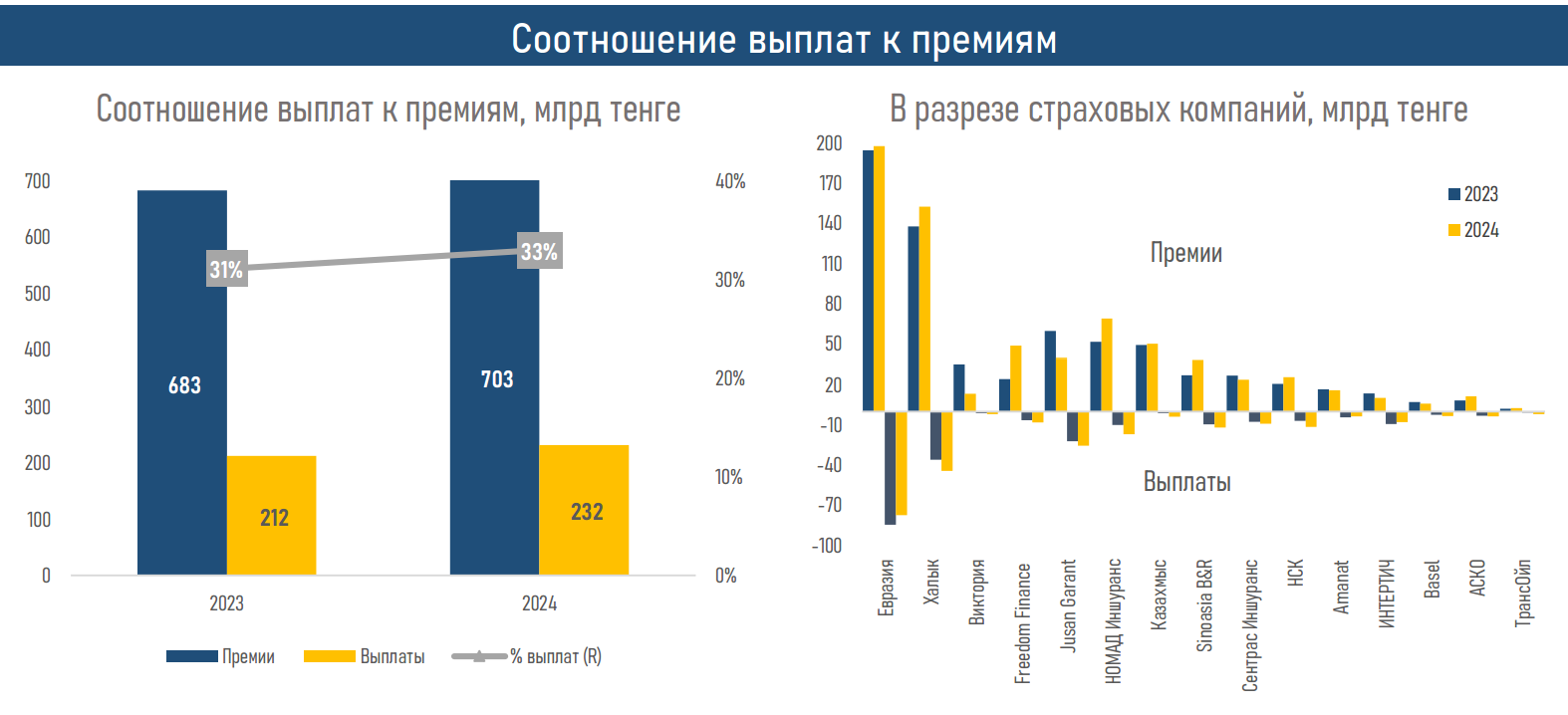

- Прирост страховых выплат более чем трёхкратно обогнал премии: их объём увеличился на 9,2%, до 232 млрд тенге. Подобная динамика была обеспечена выплатами по страхованию ГПО автовладельцев/страхованию автотранспорта (+29,9% или 25 млрд тенге) и страхованию на случай болезни (+20,0% или 7 млрд тенге).

- На этом фоне соотношение выплат к премиям возросло до 33% с 31% ранее (см. ниже).

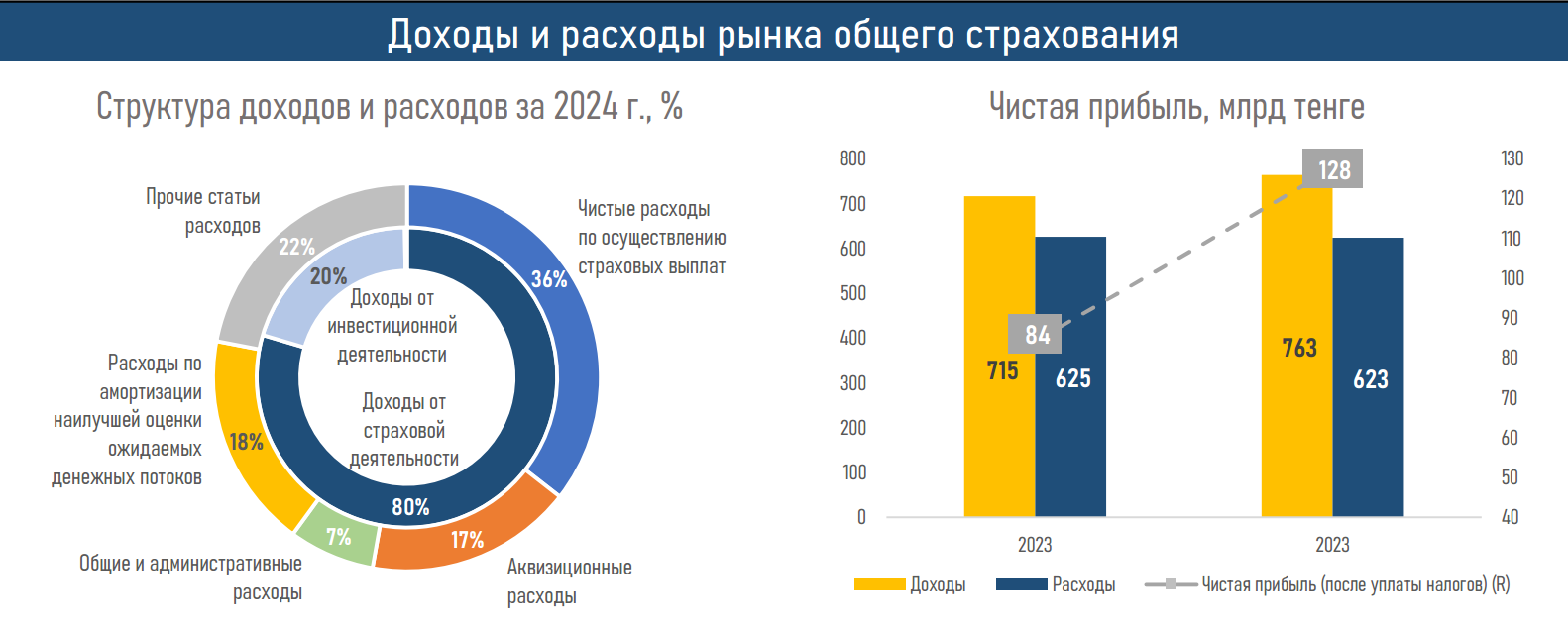

- Тем не менее прибыль КОС по итогам 2024 г. существенно выросла (+52% или 43 млрд тенге). Весь вклад в увеличение финансового результата внесли доходы от инвестиционной деятельности на фоне роста фондового рынка и положительной переоценки активов из-за ослабления тенге (ослаб в 2024 году на 15,5%).

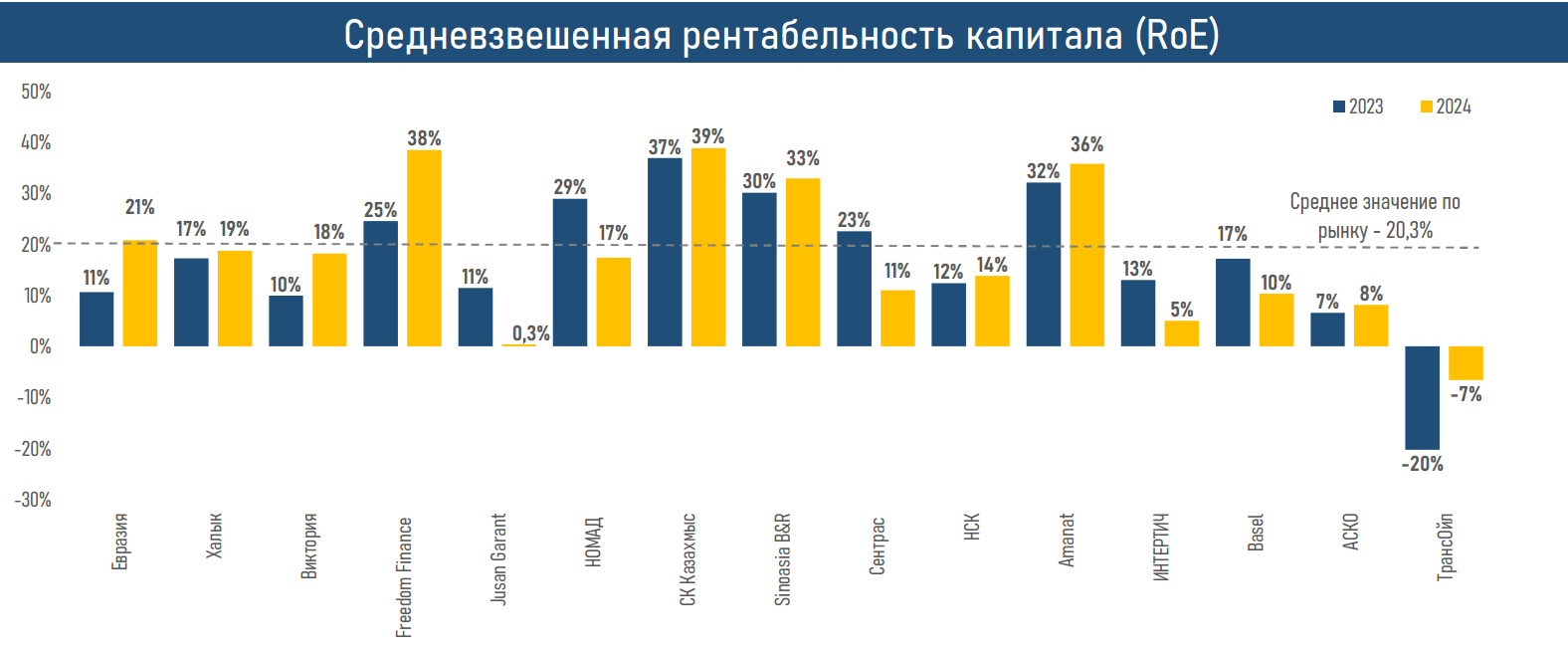

- В результате рентабельность страхового рынка улучшилась до 20,3% в сравнении с показателем в 12,4% по итогам 2023 года.

Краткие итоги периода

Спрос на страховые продукты в 2024 году продемонстрировал восходящую динамику во всех сегментах: премии возросли в обязательном страховании (+2,6% или 3,3 млрд тенге), добровольном личном страховании (+11,8% или 8,2 млрд тенге) и добровольном имущественном страховании (+1,8% или 8,7 млрд тенге).

О росте проникновения страхования можно также судить по значительному росту количества заключённых договоров общего страхования: в 2024 году они составили 10,5 млн договоров (+694 тыс.).

В разрезе субъектов основной объём остается за физлицами (79% vs 83% годом ранее), но доля юрлиц продолжает расти (до 21% с 17% ранее).

В разрезе сегментов страхования отмечается снижение доли обязательного страхования (с 79% до 75%) при увеличении добровольного личного (с 9 до 13%) и имущественного страхования (с 11 до 12%).

Однако из-за упомянутого более ускоренного роста страховых выплат их соотношение к премиям по рынку увеличилось до 33% с 31% годом ранее. Отдельно по сегментам динамика выглядит следующим образом: показатель вырос по обязательному страхованию (с 49% до 54%) и по добровольному имущественному (с 21% до 24%), но снизился по добровольному личному (с 56% до 55%). То есть, менее убыточным являлось направление добровольного имущественного страхования.

С учетом ожидаемой высокой экономической активности, положительного влияния кредитного страхования (ипотека, авто) и на фоне относительно низкого проникновения страховых продуктов (отношение страховых премий на душу населения — 32,2 тыс. тенге к средней зарплате 435 тыс. тенге составляет всего 7,4%) — сектор продолжит демонстрировать устойчивый рост, в том числе благодаря расширению линейки продуктов, общей цифровизации и интереса к страховым продуктам со стороны юридических и физических лиц.