Это на 21% больше, чем в аналогичном периоде прошлого года

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор кредитования субъектов предпринимательства за девять месяцев 2024 года.

Ключевые тенденции

По итогам января-сентября 2024 года банковский сектор выдал бизнесу 13,1 трлн тенге новых займов, что на 21% или 2,3 трлн тенге больше, чем за аналогичный период 2023 года. При этом 97% от выданных новых займов бизнесу приходятся на БВУ.

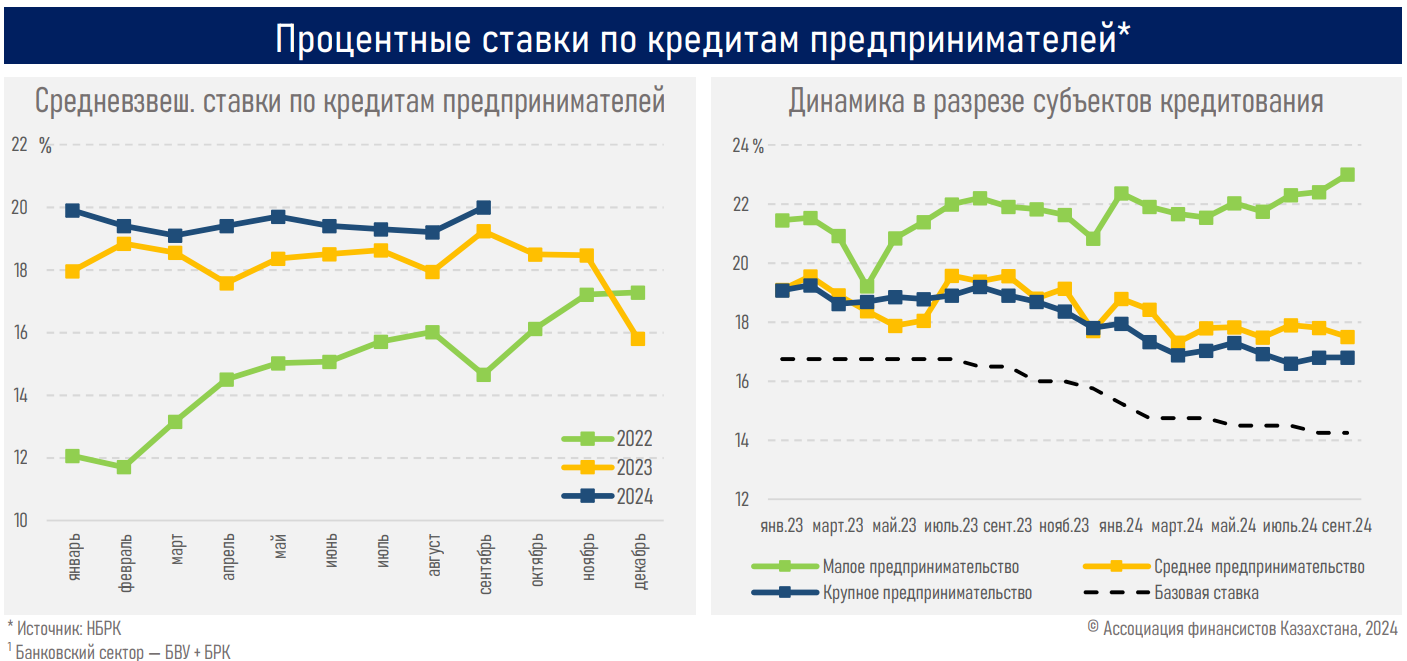

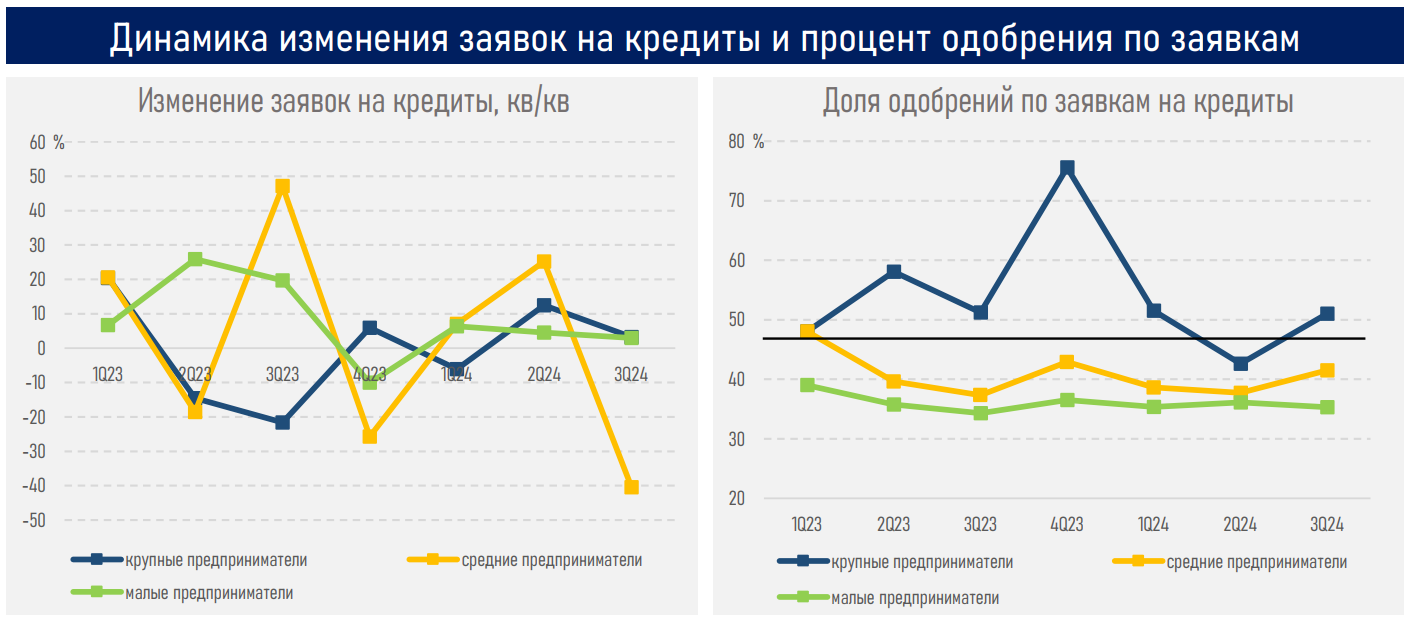

В разрезе субъектов кредитования ускоренный прирост наблюдается в выдаче займов крупному бизнесу (+24%) из-за постепенного снижения стоимости заемных ресурсов для них (-100 б.п., см. ниже) и более высоких средних размеров заявок (до 10,1 млрд тенге с показателя в 7,3 млрд тенге на начало года), реализации инвестиционных проектов и отложенного за 2023 год спроса, позитивной динамики количества заявок на кредиты и более высокой доли их одобрения (см. ниже).

В разрезе отраслей экономики весь прирост у крупного бизнеса приходится на две отрасли — торговлю (+666 млрд тенге) и промышленность (+514 млрд тенге) на фоне позитивной динамики их вклада в ВВП (рост торговли за 9 месяцев 2024 года составил 6,3%, промышленности — 3,0%) и более высокой доли в экономике (36% и 27% соответственно).

Ускорение выдачи новых займов в сегменте малого и среднего бизнеса сложилось ниже (на 21% и 16% соответственно) на фоне неоднозначного изменения стоимости ресурсов (снизилась на 20 б.п. для среднего бизнеса, но возросла на 217 б.п. для малого) и снижения числа заявок на кредиты (из-за освоения лимитов по госпрограммам и госзакупкам), ухудшения их финансового состояния и более низкого показателя одобрений (см. ниже).

По результатам статистического анализа Национального банка РК, по итогам января-сентября 2024 года, доля устойчивых предприятий среди малого бизнеса опустилась — до 16,2% (19,5% на начало года), у средних — до 14,9% (17,4%).

Динамика спроса на кредиты малого бизнеса продолжает зависеть от финансирования госпрограмм, а конечная стоимость их займов может значительно снижаться за счёт субсидий и гарантий ФРП «Даму» в качестве обеспечения.

Ввиду высокой доли малого бизнеса в выдаче новых займов (43%) конечная стоимость кредитов бизнесу может быть существенно ниже статистических показателей (из-за доступных льготных субсидий и гарантий).

Между тем резкий рост ИПЦ (с 0,4% в сентябре до 0,9% в октябре), высокая амплитуда его изменений (0,4-1,1% в текущем году), значительное увеличение бюджетных расходов и существенный прирост цен на регулируемые услуги, рост инфляционных ожиданий у экспертного сообщества (до 8,4% с 8,1% в октябре) и ослабление тенге (на 9,7% с н.г.) будут существенно препятствовать нормализации денежно-кредитных условий в стране.

Тем не менее в IV квартале ожидается рост спроса на бизнес-займы в связи с ускорением экономической активности, реализацией инвестпроектов, возобновлением финансирования в рамках госпрограмм в отдельных регионах, привлечением финансирования и гарантий со стороны субъектов КГС, запуском новых продуктов для бизнеса. При этом существенных изменений в условиях кредитования не ожидается.

Резюме

Двухзначный прирост кредитования продолжился как в разрезе субъектов бизнеса (малый, средний, крупный), так и практически в разрезе всех отраслей экономики (снижение зафиксировано лишь в строительстве на 8,6%) на фоне смягчения ценовых условий по займам, запуска новых продуктов (были запущены залоговые и беззалоговые скоринговые продукты для бизнеса), активного проникновения кредитования среди предпринимателей (кол-во субъектов бизнеса, имеющих кредиты, выросло до 519,6 тыс. субъектов с показателя в 444,1 тыс. на начало года), регуляторных мер по стимулированию кредитования бизнеса.

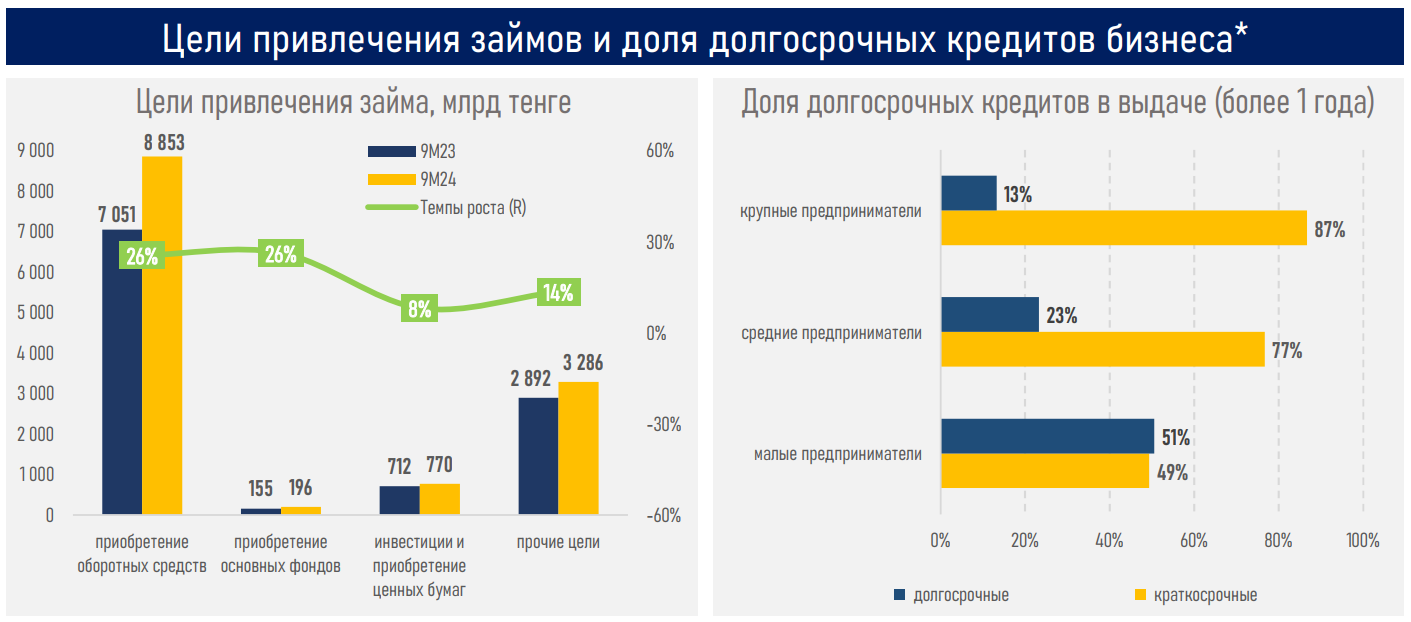

При этом прирост кредитов бизнесу все ещё формируют кредиты на пополнение оборотных средств (68% от всей выдачи займов бизнесу) из-за нецелесообразности брать длинные займы и превалирования торговой отрасли в экономике (36%).

Отметим, что более высокие предпочтения краткосрочных кредитов наблюдаются у представителей крупного (87% новых займов привлечены на срок до 1 года) и среднего (77% новых кредитов имеют срок до 1 года) бизнеса, что негативно сказывается на портфеле кредитов бизнесу (вырос лишь на 7,6% за 9 месяцев 2024 года) и в целом не способствует структурной трансформации экономики.

Переходу к более долгосрочному финансированию могут послужить как стабилизация инфляции и нормализация монетарных условий, так и меры по развитию механизмов гарантирования, синдицированного кредитования, расширение механизма инвестирования средств ЕНПФ в облигации банков, предоставление предприятиям права вычитать из налогооблагаемой базы часть расходов на погашение процентов по кредитам на покупки основных средств.