АФК опубликовала обзор статистики по безналичным карточным операциям за 2023 год

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор статистики по безналичным карточным операциям за 2023 год.

Резюме

- По итогам 2023 года объём безналичных карточных транзакций в стране составил 142,6 трлн тенге (+39%), впервые превысив показатель ВВП (~120% к ВВП).

- На этом фоне доля безналичных операций по стране увеличилась с 82,5% до 86,2% (г/г). Лидерами прироста доли безналичных транзакций в разрезе регионов стали Алматинская (+9,9 п.п), Туркестанская (+9,5 п.п.) и Западно-Казахстанская (+5,4 п.п.) области (см. ниже).

- Дальнейшее проникновение безналичных операций в стране может быть обусловлено заметным увеличением количества платежных карт в обращении (+9,5 млн за год) и POS-терминалов (+210,1 тыс.), растущей популярностью оплат через QR (8,5 трлн тенге по итогам года), а также охватом сегментов, традиционно использующих наличный оборот (например, неформальная занятость: торговля, услуги и т.п.) на фоне работы по выявлению сокрытых доходов и незарегистрированных предпринимателей.

- При этом число активных пользователей онлайн-сервисов банков по итогам года немного снизилось – с 22,9 до 22,7 млн (-1,1%).

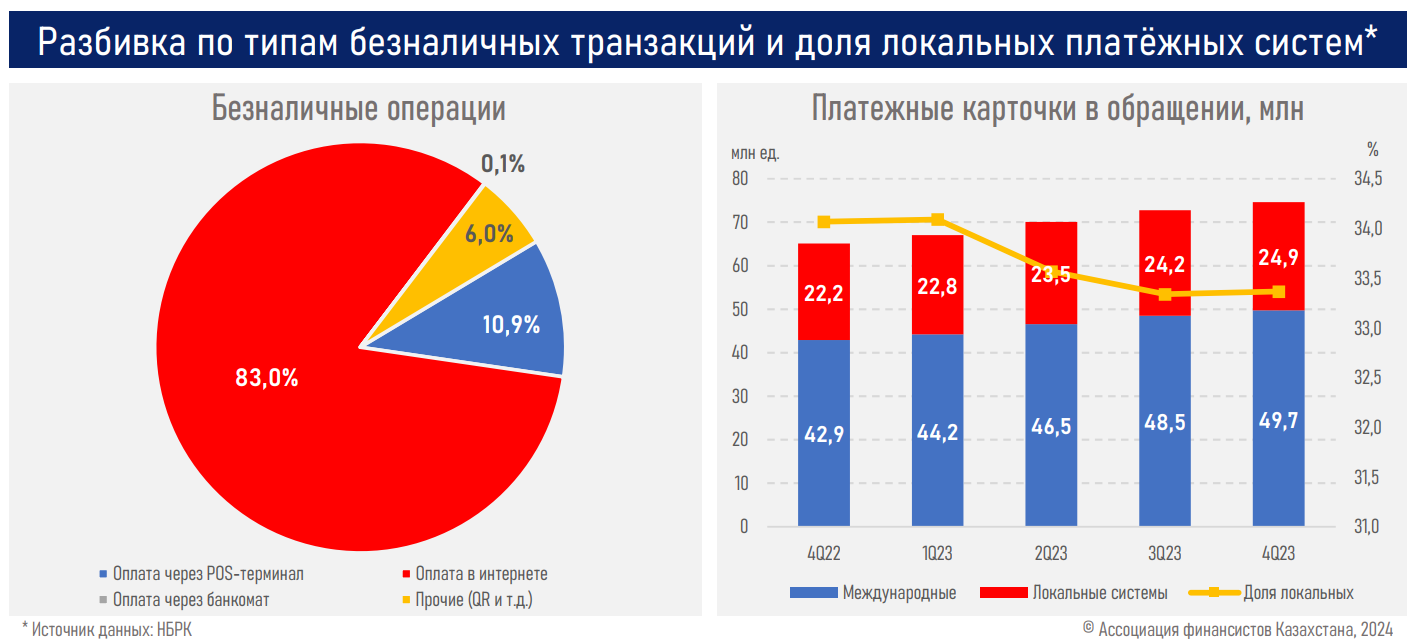

- Среди способов безналичных операций наибольшей популярностью пользуются транзакции в интернете (83,0% от объёма всех безналичных операций), далее следуют оплата через POS-терминал (10,9%) и QR (6,0%).

- Темп роста денежной массы немного замедлился (+8,3% за 2023 год в сравнении с ростом на 12,1% годом ранее).

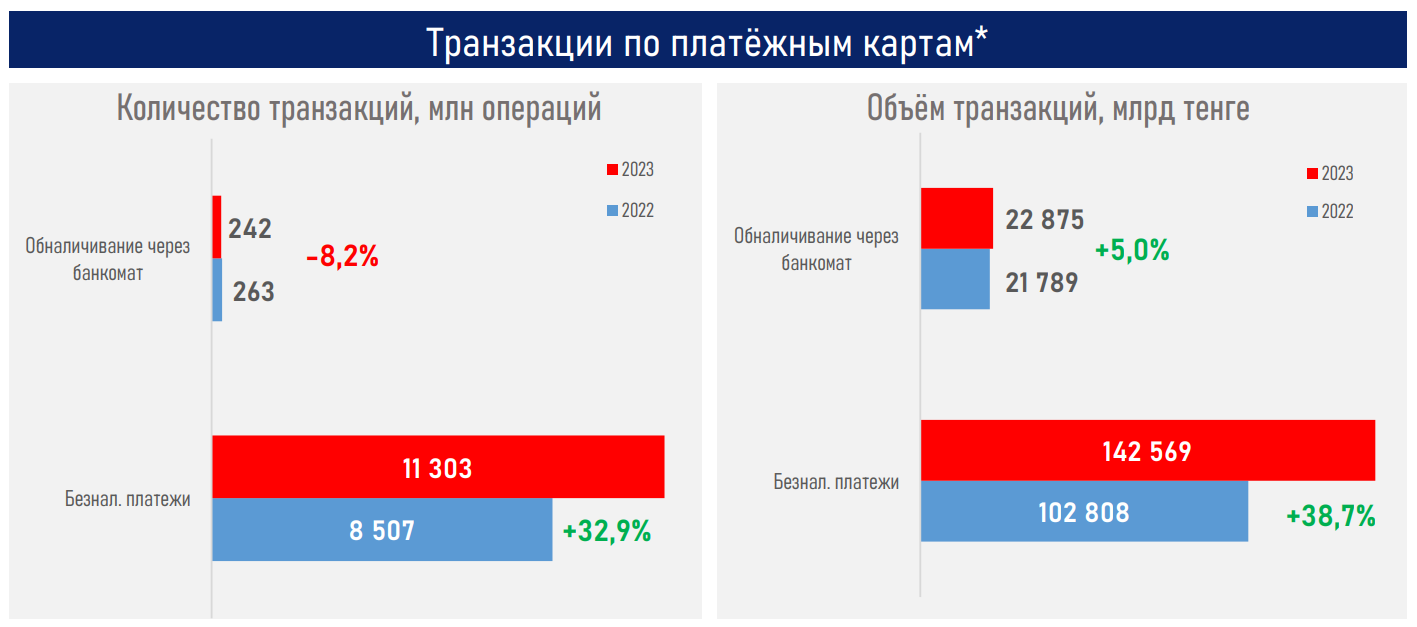

- В 2023 году казахстанцы обналичили 22,9 трлн тенге в сравнении с 21,8 трлн в 2022 году (+5,0% vs 5,2% годом ранее).

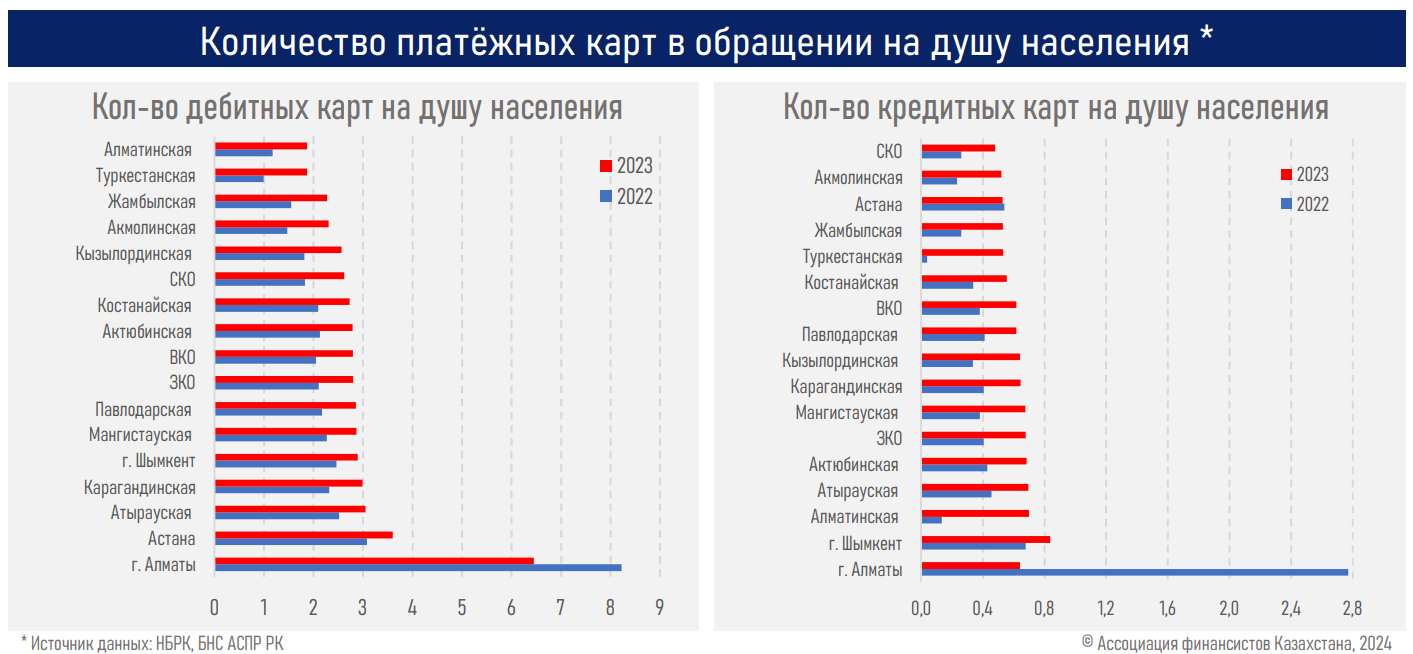

- По сравнению с 2022 годом количество дебитных карт в обращении в стране выросло на 18%, с 51,3 до 60,3 млн единиц, а кредитных — на 3,9%, с 11,8 до 12,2 млн единиц. При этом сильное снижение обоих показателей (дебитных на 3,8 млн и кредитных карт на 4,6 млн) в Алматы (см. ниже) могло быть обусловлено перераспределением регистрации ранее выданных карт в пользу других регионов (страновой показатель вырос).

- На фоне ускоренного увеличения количества платежных карт международных систем (+6,8 млн или 16% г/г) над локальными (+2,7 млн или 12%) произошла умеренная ребалансировка их долей на рынке (см. ниже).

Краткие итоги периода

На фоне благоприятных макроэкономических условий в стране (рост ВВП составил 5,1% против показателя в 3,2% в 2022 г.) и регуляторной среды для развития финтех-инноваций, повышенной конкуренции в казахстанском платежном сегменте и продолжающейся цифровизации проникновение безналичных транзакций сохранило ускоренный двухзначный рост.

«К началу 2024 года объёмы безналичных транзакций по карточкам превышают соответствующие показатели операций по выдаче наличности более чем в шесть раз: 142,6 трлн тенге vs 22,9 трлн тенге. Для сравнения, годом ранее эти показатели отличались лишь в 4,7 раза: 102,8 трлн тенге против 21,8 трлн тенге. На этом фоне наблюдается постепенное снижение доли операций обналичивания от общего объёма рынка: до 13,8% на начало 2024 года, с 17,5% по итогам 2022 года и 32,6% по итогам 2020 года. При этом рост «среднего чека» одной операции по безналичным транзакциям (+4,4%, с 12,1 до 12,6 тыс. тенге) был заметно ниже объёмов обналичивания из банкоматов (+14,4%, с 82,8 до 94,7 тыс. тенге), и могло быть обусловлено все ещё высокой долей теневого сектора в экономике и сложностями в изменении устоявшихся потребительских предпочтений у отдельных граждан», — считают эксперты.

Дальнейшему проникновению безналичных операций, помимо мер по сокращению теневой экономики и улучшению финансовой грамотности, будут способствовать высокий уровень инноваций в секторе, дальнейшее совершенствование и построение национальной цифровой финансовой инфраструктуры, в т. ч. платформы Open API, Антифрод-центра, межбанковской системы платежных карт, системы мгновенных платежей, цифрового тенге (CBDC).