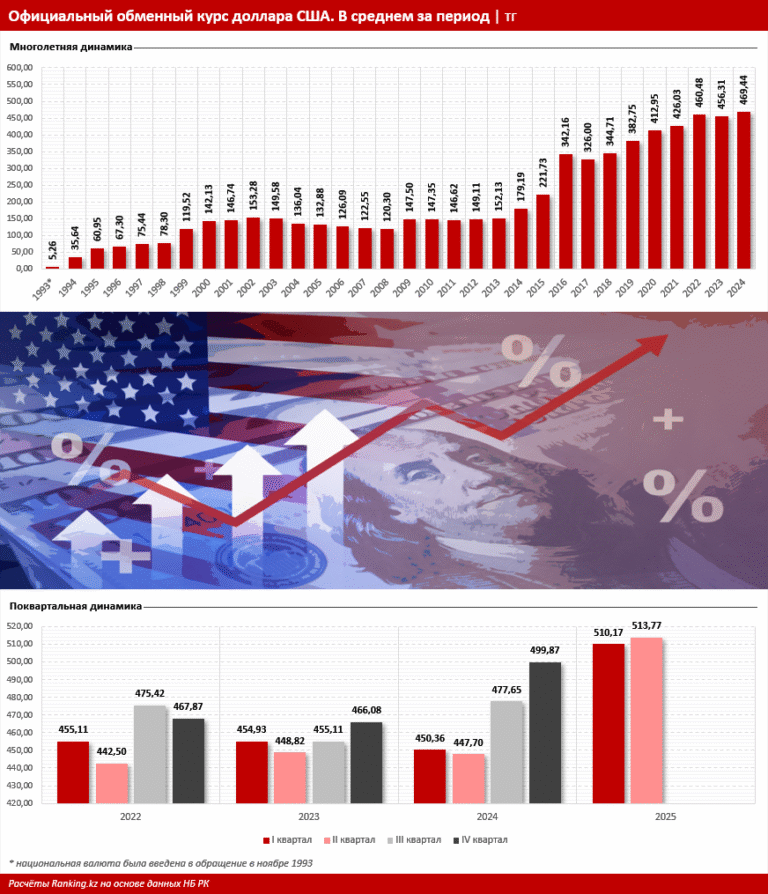

Курс доллара США вырос с 5,26 тг на момент введения в 1993 году национальной казахстанской валюты до 536,8 тг в сентябре 2025-го.

На протяжении трёх десятилетий мы видим одну и ту же картину: каждый новый кризис сопровождался обесценением тенге, а периоды относительной стабильности оказывались недолгими.

В 90-х доллар США подорожал в 27 раз, в 2000-х темпы замедлились , но уже кризис 2008 года вновь обрушил курс национальной валюты. Последний крупный перелом произошёл в 2015-2016 годах, когда курс доллара за год вырос с 221,7 до 342,2 тг, то есть сразу на 23,7%. С тех пор тренд только усилился: к 2024-му доллар США в среднем стоил 469,4 тг.

Краткосрочные данные показывают, что 2025 год стал точкой ускоренного падения тенге. Так, в 2022–2024 годах средний квартальный курс держался в диапазоне 442,5–477,7 тг за доллар США, с ослаблением почти до 500 тг в четвёртом квартале 2024-го. В текущем же году в первом квартале доллар стоил уже 510,2 тг, а во втором — 513,8 тг.

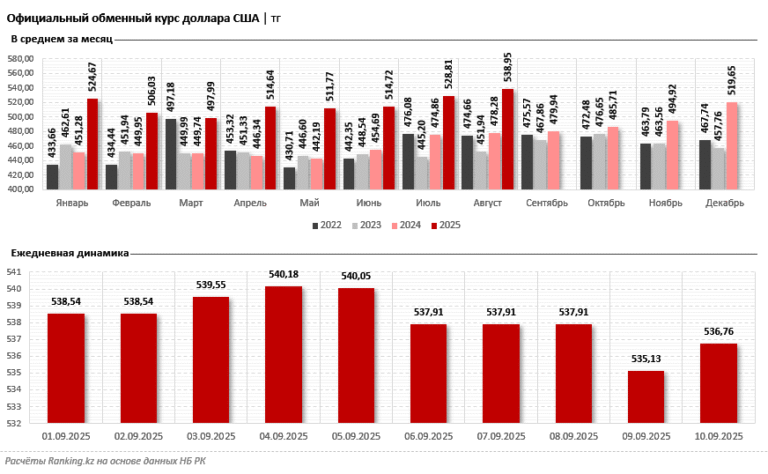

В помесячной динамике ситуация ещё нагляднее. В январе 2025-го доллар стоил 524,7 тг, в июле — 528,8 тг, а в августе — уже 539 тг. Фактически за восемь месяцев стоимость доллара США выросла на 2,7%, а по сравнению с августом прошлого года — на 12,7%.

Официальные данные Национального банка РК за первые десять дней сентября 2025-го показывают: доллар стабильно торгуется выше 535 тг, достигая 540,2 тг. Даже в периоды относительного спокойствия курс не опускается ниже этого рубежа. Это сигнализирует о том, что рынок воспринимает ослабление как новую норму, а не как временный всплеск.

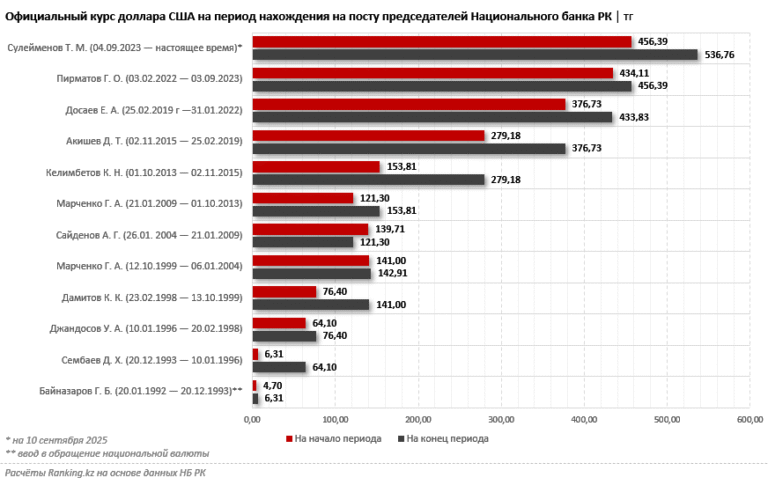

История смены руководителей Нацбанка РК наглядно показывает одну закономерность: каждый новый председатель завершал свой срок со значительно более слабой национальной валютой, чем в момент назначения. Так, в 90-е годы, при первых трёх главах регулятора (Сембаеве, Джандосове и Дамитове, без учёта Байназарова, при котором тенге был введён в ноябре 1993 года и который уже в декабре покинул пост), доллар вырос с 6,3 до 141 тг. Это был период ранней рыночной экономики, когда национальная валюта фактически только формировалась, а регулятор ещё не обладал эффективными инструментами стабилизации.

В 2000-х картина изменилась лишь частично. Григорий Марченко в свой первый срок удерживал курс почти без изменений. При Сайденове тенге даже укрепился со 139,7 до 121,3 тг за доллар США (с 2004 по 2009 год), однако это укрепление объяснялось исключительно рекордными ценами на нефть и ростом притока инвестиций в экономику, а не системной политикой регулятора. Во время второго председательствования Марченко (с 2009 по 2013 год) доллар вновь прибавил около 30 тг, отражая последствия мирового финансового кризиса.

Наиболее резкий обвал пришёлся на период «проспавшего» Келимбетова (с 2013 по 2015 год). Именно этот председатель Нацбанка РК вошёл в историю с обесценением национальной валюты, когда доллар подскочил со 153,8 до 279,2 тг всего за два года его правления. Именно при Келимбетове в 2015 году был объявлен переход к режиму «свободного плавания» тенге. На практике это означало одномоментное обесценение и уход государства от прямой фиксации курса, но вовсе не укрепление рыночных механизмов.

Акишев (с 2015 по 2019 год) продолжил этот тренд: курс закрепился на новом, более высоком уровне: 376,7 тг за доллар США. Досаев (с 2019 по 2022 год) довёл его уже до 433,8 тг, а Пирматов (с 2022 по 2023 год) — до 456,4 тг. В настоящее время при Тимуре Сулейменове доллар держался, как мы уже отметили, на отметке 536,8 тг на 10 сентября текущего года, и тенденция снова выглядит необратимой.

Вывод остаётся неизменным: за всю историю Нацбанка РК лишь в период Сайденова курс временно укрепился благодаря сырьевому буму. В остальных случаях каждый новый председатель уходил с ослабленным тенге. Это показывает, что политика регулятора остаётся реактивной: укрепление возможно лишь в условиях рекордного экспорта сырья по высокой цене. Даже переход к «свободному плаванию» не изменил общей траектории. Курс стабилизируется только в периоды внешнего спокойствия, но при первых же шоках тенге уходит в штопор.

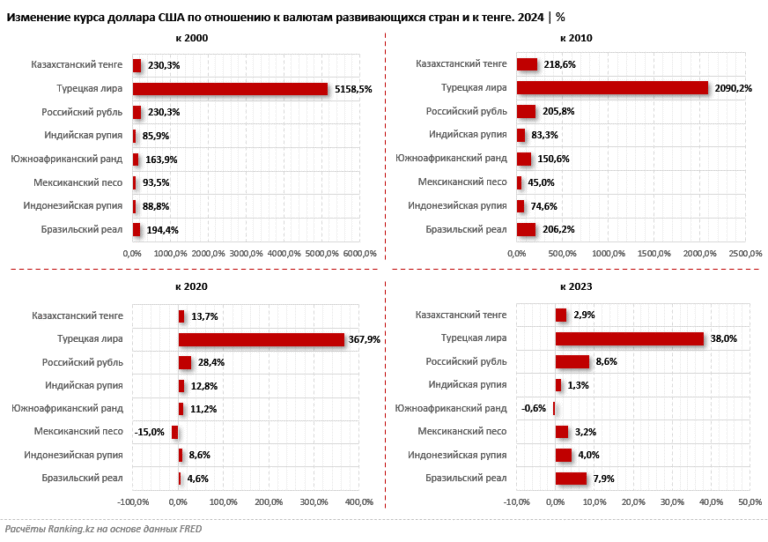

Нацбанк РК часто ссылается на «глобальные тенденции» и слабость emerging markets. Но цифры показывают: тенге слабеет заметно сильнее, чем большинство валют развивающихся стран. Если взять длинный горизонт, с 2000 по 2024 год, тенге ослаб в 3,3 раза — ровно настолько же, насколько и российский рубль. Для сравнения: индонезийская и индийская рупии потеряли менее 90%, мексиканский песо — 93,5%. Турецкая лира за тот же период показала обвал более чем в 52 раза, но её случай давно считается аномальным.

С 2010 года динамика выглядит похоже: тенге обесценился относительно доллара США в 3,2 раза, рубль и бразильский реал — в 3,1 раза, тогда как индийская и индонезийская рупии ограничились падением в пределах 74,6%–83,3%, а мексиканский песо — всего на 45%.

На коротком горизонте картина ещё контрастнее. С 2020 по 2024 год тенге подешевел на 13,7%, индийская рупия — на 12,8%, индонезийская рупия — на 8,6%, южноафриканский ранд — на 11,2%. Однако мексиканский песо, напротив, укрепился к доллару США на 15%, став примером успешной макрополитики.

По итогам 2023–2024 годов тенге просел на 2,9%. Для сравнения: бразильский реал и российский рубль потеряли больше (7,9% и 8,6% соответственно), индийская рупия подешевела на 1,3%, индонезийская рупия — на 4%, мексиканский песо — на 3,2%. Единственным резким аутсайдером вновь оказалась турецкая лира, рухнувшая сразу на 38%. При этом южноафриканский ранд, наоборот, укрепился относительно доллара США на 0,6%.

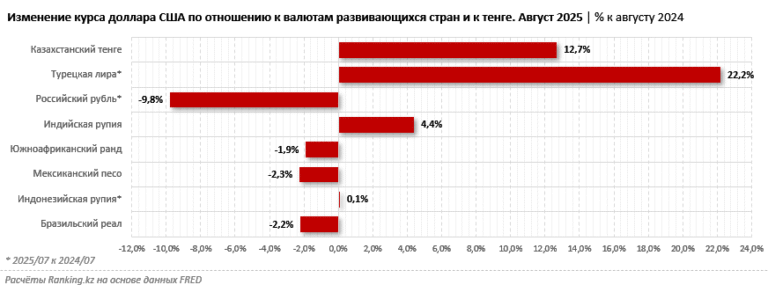

Особенно показательна свежая статистика. По итогам августа 2025 года доллар США вырос к тенге на 12,7% за год. В то же время к бразильскому реалу (минус 2,2%) и южноафриканскому ранду (минус 1,9%) американская валюта, напротив, подешевела. По итогам июля за год доллар США подорожал к турецкой лире сразу на 22,2%, в то время как к индонезийской рупии — лишь на 0,1%. К российскому рублю доллар, наоборот, подешевел, причём сразу на 9,8%.

Таким образом, Казахстан стабильно оказывается в числе аутсайдеров валютного рынка, даже несмотря на сырьевые доходы и относительно небольшой объём государственного долга.

валютный рынок курс тенге Нацбанк