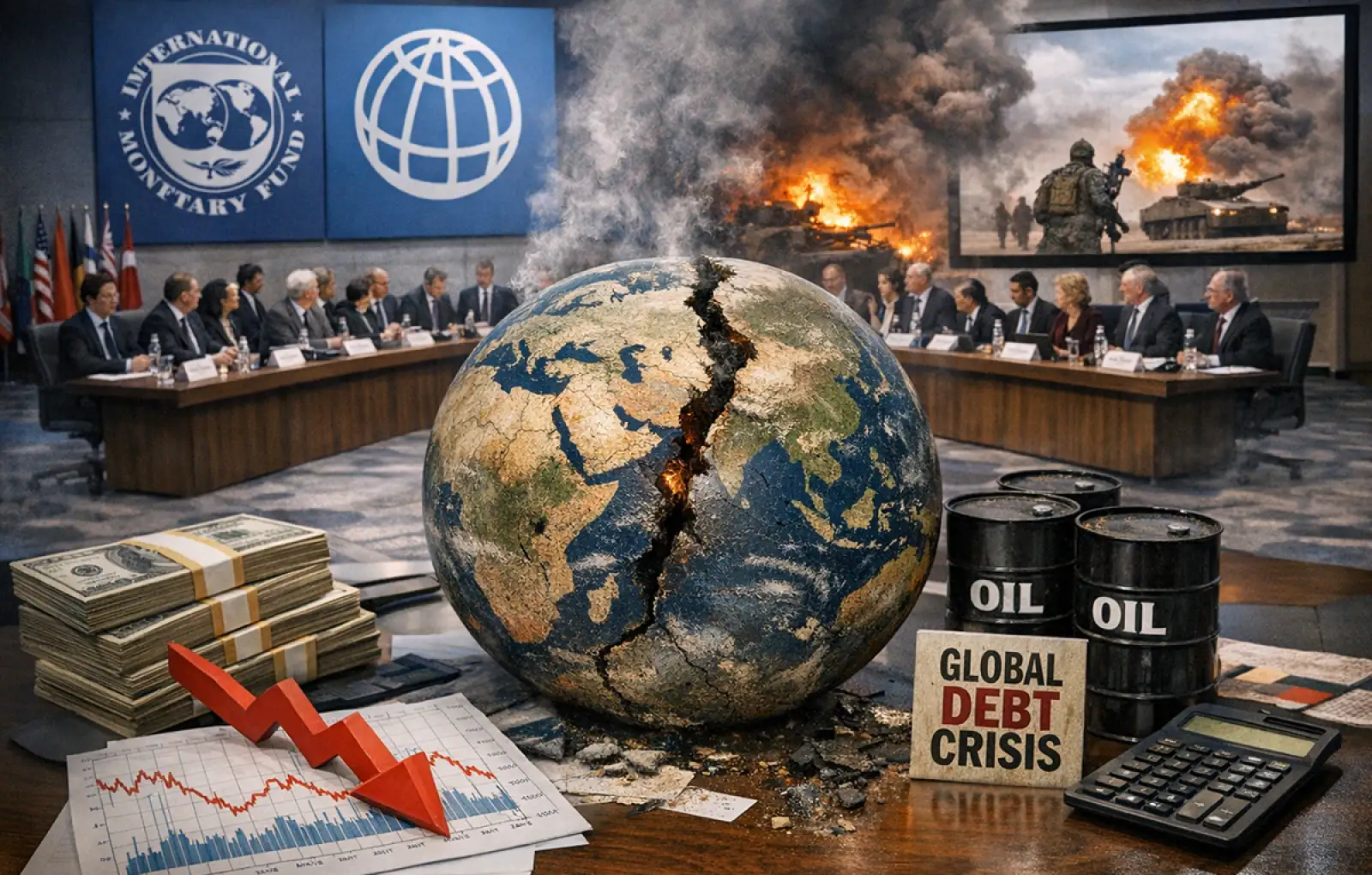

Десятилетиями глобальные экономические кризисы побуждали мир объединяться. В 2008 году центральные банки предложили масштабные меры монетарного стимулирования, в то время как международные лидеры разрабатывали скоординированные ответные меры. Двенадцать лет спустя, в эпоху пандемии COVID-19, правительства использовали этот опыт, добавив к нему беспрецедентные бюджетные расходы.

Но сегодня такая согласованность действий выглядит все менее вероятной. Дух сотрудничества испарился. И даже если бы он остался, возникают серьёзные вопросы о том, смогут ли страны вообще себе это позволить. После череды экономических шоков мир оказался совершенно неподготовленным к следующему.

Как отметила в интервью Blomberg экономист из Гарвардской школы Кеннеди Кармен Рейнхарт, посвятившая свою карьеру изучению глобальных кризисов, мир оказался в худшем положение за последние двадцать лет с точки зрения способности общества противостоять широкомасштабному экономическому спаду. Конфликт на Ближнем Востоке показал, насколько уязвим мир перед следующим кризисом, когда бы он ни наступил.

Тревожность нарастает

На этой неделе в Вашингтоне политики, собравшиеся на весенней сессии Международного валютного фонда и Всемирного банка, внимательно изучат влияние войны на все экономические сферы, от государственных бюджетов и балансов до производства электроэнергии и поставок продовольствия, а также на грядущие угрозы. И прогноз печален.

Закрытие Ормузского пролива вызвало самый серьёзный энергетический кризис за последние десятилетия. Стремительный рост цен на топливо ударил по экономикам Азии и других стран, нарушив цепочки поставок важнейших побочных продуктов ископаемого топлива, таких как удобрения, гелий и пластмассы.

Полное влияние этого кризиса в скором времени болезненно отразится на глобальной экономике. Экономисты в большинстве своём прогнозируют всплеск инфляции и замедление роста ВВП.

По оценкам Bloomberg Economics, глобальный рост замедлится до 2,9% в 2026 году по сравнению с 3,4% в прошлом году. То, что в начале этого года выглядело как удивительная устойчивость, превратилось в напоминание о том, как быстро геополитика может переписать экономический сценарий.

И над всем этим нависает рекордная глобальная задолженность в размере 348 триллионов долларов, включая государственные и корпоративные заимствования.

Весь мир утопает в долгах

Для борьбы с пандемией 2020 года и последовавшей за ней рецессией правительства единодушно обратились к рынкам облигаций для финансирования масштабных мер реагирования. Более слабые страны были вынуждены реструктурировать свой долг и полагались на многосторонних кредиторов, таких как МВФ, поскольку не могли получить доступ к рынкам. За прошедшие годы долговая нагрузка почти всех стран продолжала расти.

В настоящее время государственные финансы испытывают трудности как в крупных экономиках, таких как Великобритания и Япония, так и в развивающихся странах, таких как Пакистан и Кения. По данным Организации Объединенных Наций, сегодня 3,4 миллиарда человек живут в развивающихся странах, которые тратят больше средств на обслуживание долга, чем на финансирование здравоохранения или образования.

Корпоративные заемщики также наращивали кредитные резервы, чтобы пережить пандемию, а ещё для финансирования более недавних расходов, таких как бум центров обработки данных для искусственного интеллекта, как от традиционных кредиторов, таких как Уолл-стрит, так и от иногда более ненадежных частных кредиторов.

«Нельзя продолжать выпускать долговые обязательства каждый раз, когда наступает экономический спад, если в промежуточные периоды, когда дела идут хорошо, вы не создаете профицит бюджета и не сокращаете часть долга. А мы этого не наблюдаем», — подчёркивает бывший главный экономист МВФ Морис Обстфельд.

В поисках лидера

Неспособность восстановить баланс является следствием политических факторов. С момента начала американо-израильской атаки на Иран некоторые правительства отреагировали увеличением расходов на топливные субсидии для смягчения последствий и поддержания низких внутренних цен. Другие не могут себе этого позволить, и в результате потребители платят больше.

США пострадают не так сильно, как другие страны, которым сложнее финансировать государственные дефициты, считает Саймон Джонсон, лауреат Нобелевской премии по экономике 2024 года и бывший главный экономист МВФ.

В прошлых кризисах правительства стран мира объединяли усилия, чтобы изменить ситуацию, часто во главе с Вашингтоном. Теперь возникают обоснованные вопросы о том, сможет ли сегодня все более раздробленный мир организовать скоординированную реакцию, и хватит ли у США воли или полномочий, чтобы возглавить её.

Во-первых, «администрация Трампа открыто подрывала G-20 и концепцию многосторонности, а также регулярно конфликтовала с нашими союзниками», напоминает Джей Шамбо, главный международный экономический дипломат Министерства финансов США в период с 2023 по 2025 год. Во-вторых, по его словам, потенциальные экономические последствия войны с Ираном «мы сами спровоцировали своими действиями. Это ещё больше затрудняет для нас поиск решений».

Вдобавок к этому, введенные президентом США Дональдом Трампом пошлины, увеличение расходов на оборону в ряде крупных экономик и сокращение иностранной помощи со стороны ведущих держав, включая США и Великобританию, усиливают ощущение раздробленности.

Эпоха без героев

Отказ Вашингтона от лидерства касается не только для G-20, где сейчас председательствуют США. Америка также является крупнейшим акционером МВФ и Всемирного банка, которые были созданы после Второй мировой войны для предотвращения кризисов и реагирования на них. Ещё до войны с Ираном экономисты МВФ предупреждали, что сочетание сокращения государственных ресурсов и низкого экономического роста ослабляет способность мира защищать страны во все более нестабильном мире.

Безусловно, у фонда по-прежнему достаточно ресурсов: по состоянию на 3 апреля у него было около 164 миллиардов долларов непогашенных кредитов членам организации из общего кредитного потенциала в один триллион долларов. Однако критики опасаются, что в последние годы фонд оказался в стороне и утратил способность предвидеть уязвимости.

Учитывая формирующийся вакуум лидерства, некоторые видят возможности для Китая, который в последние годы вмешивался, предлагая кредиты и валютные свопы. По данным отчета Центра глобальной политики развития Бостонского университета, с 2020 года Народный банк Китая заключил более 80-ти контрактов с другими центральными банками. Однако Рейнхарт из Гарварда считает, что Пекин на фоне собственных внутренних экономических проблем не сможет помочь так, как раньше, перекладывая ответственность на ослабленные институты, такие как МВФ и Всемирный банк.

Центральные банки сыграли решающую роль в выводе мира из прошлых экономических спадов. По словам Рейнхарта, они «были героями» во время мирового финансового кризиса 2008 года и в эпоху пандемии COVID-19, но вряд ли смогут сыграть эту роль сейчас.

В частности, шок цен на энергоносители ставит перед центральными банками сложную дилемму: следует ли повышать процентные ставки для сдерживания инфляции или снижать их для защиты рабочих мест? Повышение ставок также увеличивает стоимость обслуживания долга и ещё больше снижает фискальные возможности для реагирования на кризис. Только в США, где, по прогнозам, общий государственный долг на руках населения достигнет 32 триллионов долларов в этом году, ежегодные процентные платежи, как ожидается, превысят один триллион долларов.

После рецессии 2008 года Кевин Уорш, который тогда был членом комитета ФРС по денежно-кредитной политике, а ныне является кандидатом Трампа на место главы ведомства Джерома Пауэлла, выступал против интервенций. Однако эксперты говорят, что он вряд ли будет возражать против действий в чрезвычайной ситуации, когда баланс ФРС сыграет важную роль в успокоении финансовых рынков.

Цена вопроса, когда выбора нет

Что же произойдет, если угроза кризиса станет реальностью? Некоторые по-прежнему считают, что у правительств не останется иного выбора, кроме как открыть бюджетный кран, и что центральные банки согласятся с этим, даже если это приведет к ещё большему увеличению долга и другим проблемам.

В чрезвычайной ситуации финансовые рынки могут предоставить правительствам необходимое пространство для вмешательства путём увеличения расходов, как это было во время пандемии. Но инвесторы захотят, чтобы эти расходы были более целенаправленными, чем в прошлом, предупреждает Натан Шитс, главный экономист Citigroup и высокопоставленный чиновник Министерства финансов во время президентства Барака Обамы.

Некоторые инвесторы могут предоставлять кредиты только в том случае, если правительства согласятся на меры жесткой экономии после ослабления кризиса, рискуя затормозить рост. Другие потребуют более высокой доходности, чем в предыдущих циклах, тем самым снова повысив стоимость обслуживания всего этого будущего долга.

Любой из этих сценариев может привести к тому, что мир окажется ещё хуже подготовлен к очередному кризису, чем сейчас. И если что-то и можно сказать наверняка, так это то, что этот кризис не будет последним.